化工新材料行业作为现代制造业的基石,正与以计算机软硬件及辅助设备为代表的信息技术深度融合,催生智能化、高端化的新业态。2024年,这一融合趋势愈发显著,深刻重塑着产业链的各个环节,并影响着产业的地理布局。

一、产业链全景:数字化技术深度嵌入

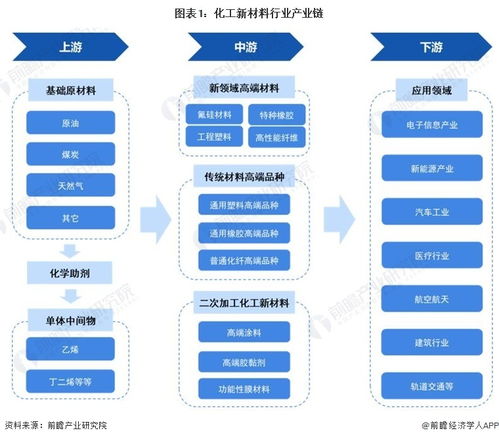

化工新材料产业链自上而下主要分为原材料供应、关键材料研发与生产、终端产品制造与应用三大环节。如今,计算机软硬件及辅助设备已全面渗透其中,成为提升效率、保障安全、驱动创新的核心要素。

- 上游:原材料供应与资源勘探

- 硬件支撑:高性能计算集群、工业服务器、特种传感器与数据采集设备,用于地质数据分析、资源储量模拟预测,优化开采方案。

- 软件赋能:地理信息系统、资源管理软件、供应链管理平台,实现原材料溯源、库存精准管理和物流智能调度。

- 中游:研发创新与智能化生产

- 研发设计:这是融合最深的领域。计算机辅助工程软件、分子模拟软件、材料计算平台,依托强大的专业工作站和高性能计算服务器,大幅缩短新材料研发周期,实现“材料基因”层面的设计与筛选。

- 生产过程:以工业互联网、边缘计算网关、PLC/DCS控制系统为核心的硬件架构,结合MES、APC先进过程控制软件,实现生产全流程的数字化监控、工艺参数优化和预测性维护,确保产品高质、稳定、节能。

- 质量检测:机器视觉系统、在线光谱分析仪等智能检测设备,配合AI分析软件,实现产品质量的实时、无损、高精度检测。

- 下游:终端应用与循环回收

- 应用开发:针对新能源、电子信息、生物医疗等高端应用领域,通过仿真软件优化材料应用方案。

- 循环经济:借助物联网标识、区块链技术及智能分拣系统,构建废旧化工材料的追溯与高效回收网络。

二、区域热力地图:数字基建与产业集聚共振

化工新材料产业的区域分布,与当地的计算基础设施、软件产业生态和传统化工基础紧密相关,形成了鲜明的“数字-化工”复合型热力格局。

- 高热力区域(创新驱动与智造核心):

- 长三角地区:以上海、江苏、浙江为代表。依托雄厚的化工产业基础、发达的集成电路及软件产业,重点发展高性能树脂、高端电子化学品等,其智能化工厂密度和研发数字化水平全国领先。上海的张江、苏州的工业园区是典型代表。

- 粤港澳大湾区:以广东为核心。凭借强大的电子信息制造业需求和活跃的科创环境,在5G材料、新能源电池材料等领域引领发展,广泛采用工业互联网和AI技术优化生产。

- 京津冀地区:以北京研发创新为龙头,天津、河北的产业化为腹地。依托顶尖高校、科研院所的计算资源和软件研发能力,在关键战略材料研发和工程软件自主化方面优势突出。

- 中高热度区域(资源转化与升级示范):

- 中西部重点省份(如四川、湖北、陕西):利用能源、矿产资源优势和承接产业转移的机遇,在新型化工材料基地建设中,直接引入先进的智能控制系统和信息化管理平台,实现“高起点”的绿色智能化转型。成渝、武汉等地是重要节点。

- 环渤海其他地区(如山东):作为传统化工大省,正通过大规模“智改数转”,将计算机技术深度应用于现有石化、新材料装置的改造升级,提升安全与环保水平。

- 新兴潜力区域:

- 一些能源基地和边境口岸地区,在规划新建化工新材料项目时,正积极探索利用“云服务”、远程运维等模式,弥补本地IT硬件资源的不足,实现跨越式发展。

三、趋势展望:软硬协同,定义未来

化工新材料行业与计算机软硬件及辅助设备的结合将更加紧密:

- AI for Science成为研发新范式:AI驱动的高通量计算与实验自动化相结合,将彻底改变新材料发现路径。

- 工业元宇宙初现端倪:数字孪生技术将从单设备扩展到全产业链,实现虚拟世界中对实体工厂的全生命周期管理和协同优化。

- 自主可控迫在眉睫:高端CAE软件、工业控制系统、特种芯片与传感器的国产化,是保障产业链安全与韧性的战略重点。

- 边缘智能普及化:更轻量、更智能的边缘计算设备将下沉至生产一线,实现实时数据分析和即时决策。

结论:在2024年,计算机软硬件及辅助设备已不再是化工新材料行业的“辅助工具”,而是构筑其核心竞争力的“神经中枢”和“创新引擎”。区域发展的热力差异,深刻反映了各地在拥抱数字化、智能化转型上的进程与决心。两者的深度融合将继续推动化工新材料行业向更高效、更绿色、更创新的方向演进。